Взносы в пенсионный фонд для ооо. Сколько отчисляется в пенсионный фонд с зарплаты? Процент отчислений в ПФ РФ Страх взносы в фсс

Содержание

Размеры будущей пенсии напрямую зависят от того, насколько исправно осуществлял платежи в Пенсионный фонд Российский Федерации (далее – ПФ РФ) работодатель. Чем больше взносов, тем выше конечный размер государственного пособия. Чтобы не столкнуться с мошенничеством, нужно знать, какие выплаты обязана осуществлять бухгалтерия предприятия за работников, ознакомиться с процентной ставкой, установленной для разных категорий плательщиков. Перечисления в Пенсионный фонд четко регламентируются законодательными нормативными документами.

Отчисления в Пенсионный фонд с зарплаты

Если работодатель нанимает сотрудников на предприятие, то на него возлагаются обязанности перечисления взносов на обязательное пенсионное страхование (далее – ОПС). Каждый месяц от общего фонда оплаты труда (далее – ФОТ) высчитывается определенная сумма, которая идет в уплату взносов в ПФР. Данный способ помогает формировать страховую пенсию сотрудников – на отдельном лицевом счете у каждого накапливаются деньги. Эти финансы работник получает, когда выходит на пенсию по возрасту, или по иным причинам, установленным законодательством.

Согласно государственным нормативам, любой взнос в Пенсионный фонд за работника может отчисляться только на формирование страхового пособия или идти на сбережения по смешанному принципу, с преумножением ежемесячных сумм и накоплением баллов. Правительство Российской Федерации (далее - РФ) ввело заморозку, или мораторий, на образование накопительной части пенсионной дотации. Все денежные средства, отчисляемые работодателем, идут только на формирование страхового пособия. Такая ситуация сохранится вплоть до 2020 г.

Кто является плательщиком

Юридическое или физическое лицо, нанимающее сотрудников для осуществления определенных функций, установленных трудовым договором, начисляющее им заработную плату, является работодателем. Данная категория плательщиков налогов и взносов называется страхователями. Государство вменяет в обязанность работодателю перечислять выплаты по ОПС с ФОТ всех трудящихся граждан ежемесячно. Страхователями считаются:

- предприятия, компании, организации, ведущие деятельность как юрлица;

- индивидуальные предприниматели (далее – ИП);

- физические лица, использующие наемный труд.

Кроме этих плательщиков, существуют страхователи, которые отчисляют выплаты «за себя», поскольку самостоятельно организуют свою трудовую деятельность, являясь т.н. «самозанятыми лицами». К ним относятся:

- ИП, не использующие труд по найму;

- лица, занимающиеся юридической практикой – адвокаты, нотариусы;

- другие россияне, зарегистрировавшиеся в местном отделении Федеральной налоговой службы (далее – ФНС) как самозанятые.

Государством установлено, что, если юридическое или физическое лицо подпадает под два определения страхователя, то выплаты в Пенсионный фонд производятся по двум причинам. Например, ИП занимается изготовлением и реализацией обуви, имеет двух наемных сотрудников. Бизнесмену надлежит производить ежемесячные перечисления от общего ФОТ своих рабочих и совершать платежи в Пенсионный фонд для ИП за себя.

Процент отчисления в Пенсионный фонд

Законодательством установлена стандартная ставка 22% выплат в Пенсионный фонд, которой облагается ФОТ сотрудников компании или предприятия. Уровень заработка трудящихся не должен быть ниже минимального размера оплаты труда (МРОТ) по региону. Деньги перечисляются работодателем, уменьшать сумму начисленного оклада работника на величину взносов, страхователь не имеет права. Реформирование системы отчисления выплат на пенсионное обеспечение неработающих граждан, проведенное в 2015 г., предусматривает два варианта распределения перечисленных денег:

- страховые дотации;

- смешанный вариант, предусматривающий сочетание страховых и накопительных отчислений.

Перечисляемая сумма, в размере 22% от ФОТ, делится так:

- 6% уходят на формирование солидарного тарифа, который предусматривает фиксированные доначисления к пенсионному пособию граждан;

- 16% образуют индивидуальный тариф.

Государственными нормативами предусмотрено, что официально работающий гражданин имеет право выбора. Если он предпочитает формировать накопления на сберегательном счету, то перечисляемая сумма, 22% от оклада, делится так:

- 10% уходят на страховые взносы;

- 6% формируют фиксированную доплату;

- 6% создают накопительную пенсию.

Заморозка накопительной части пенсии вплоть до 2020 г. отменяет такую возможность. Все выплаты в ПФ РФ, отчисляемые работодателем, делятся так:

- 16% создает страховую пенсию;

- 6% уходят на фиксированную доплату.

Предельная величина налогооблагаемой базы и тарифа

После 01.01.2018г., Правительством РФ был введен новый размер максимальной базы для начисления выплат в Пенсионный фонд. Она рассчитывается так:

ВБ = СЗ х 12 х 2, где

- ВБ – взносооблагаемая база;

- СЗ – средняя заработная плата по РФ.

После расчетов, данный показатель был установлен на уровне 1021 т. р. Если выплаты в ПФР превышают эту сумму, то ставка снижается до 10% со всех последующих взносов. Бухгалтерией предприятия ведется годовой учет перечисленных сумм за каждого работника нарастающим итогом. После того, как общая величина выплат превышает 1021 т.р., размер платежей снижается с 22% до 10% до конца текущего года.

Льготные тарифы

Для отдельных категорий работодателей применяется сниженная тарификация при перечислении взносов в ПФ РФ. Чтобы воспользоваться льготной ставкой, нужно свериться со вторым общероссийским классификатором видов экономической деятельности (ОКВЭД2) и определить, относится ли бизнес, практикуемый юридическим или физическим лицом к видам работ, для которых предусмотрен сниженный размер выплат. Чтобы оценить размер коэффициента в зависимости от регистрационного статуса компаний, применяемого ими режима обложения налогами, можно обратиться к нижеприведенной таблице:

|

Величина льготного тарифа, % |

Кто может использовать |

|

Юридические и физические лица, применяющие упрощенную систему налогообложения (УСН), страхователи, использующие единый налог на вмененный доход (ЕНВД) |

|

|

Предприятия, зарегистрированные в качестве IT-компаний, фирмы, относящиеся к проекту «Сколково» |

|

|

Юридические и физические лица, осуществляющие работу по внедрению новой техники и привлечению туристов в особых экономических зонах, компании, занимающиеся разработкой новых технологий |

|

|

Предприниматели и организации, являющиеся резидентами особых экономических зон с опережающим развитием |

Дополнительные тарифы на ОПС

Если труд гражданина, работающего в данной компании или ИП, связан с вредными или опасными производствами, то страхователь должен отчислять дополнительные средства в ПФ РФ. Чтобы определить степень тяжести производства, каждые 5 лет нужно проводить специальную оценку рабочих мест. Анализ безопасности работы наемных граждан осуществляют сотрудники органов охраны труда. После проведенных исследований, дирекции компании выдается заключение с присвоением классов и категорий вредности труда.

Работодателю придется осуществлять дополнительные выплаты в Пенсионный Фонд. Величину взносов в зависимости от классов и подклассов опасности работы трудящихся можно увидеть в нижеприведенной таблице:

Если оценка вредности условий работы в компании не проводилась, то юрлицо или ИП выплачивают дополнительные взносы за наемных сотрудников в размере 6-9% от ФОТ. Гражданам, длительно работающим во вредных условиях на производстве, положен льготный стаж и досрочный выход на пенсию. Для таких категорий россиян большое значение имеет своевременность выплат, производимых работодателем в ПФР.

Какие выплаты не облагаются страховыми взносами в ПФР

Существуют денежные расходы, понесенные предприятием, которые не относятся к налогооблагаемой базе. Можно не уплачивать взносы в ПФ РФ со следующих выплат:

- расходов при пребывании в командировке, включая питание, проживание, проезд сотрудников по территории РФ или за границу;

- дотаций, выплачиваемых государством;

- различных компенсаций, причитающихся работникам (за исключением доплат при увольнении за неиспользованный трудовой отпуск).

Порядок начисления и выплаты в 2018 году

С января 2017 г. произошли важные изменения. Получателем уплачиваемых взносов стал не ПФ РФ, а ФНС. Изменились реквизиты платежных поручений, коды бюджетной классификации (далее – КБК). Если бухгалтерия организации продолжает перечислять денежные средства «по старинке», используя старые данные для заполнения платежного поручения, то сотрудники налоговой инспекции начислят штрафные санкции и пени за невыплату взносов. Чтобы такая ситуация не возникала, необходимо использовать только актуальные сведения о получателях денежных средств.

Порядок начисления и уплаты взносов в ПФ РФ выглядит так:

- Бухгалтерией организации своевременно проводится начисление заработной платы сотрудникам на отработанный месяц.

- От ФОТ высчитываются взносы Пенсионному фонду в размере 22%, если предыдущие выплаты за конкретного работника составляют не более 1021 т. р. После достижения этой суммы платежи осуществляются по ставке 10%.

- Тщательно заполняется платежное банковское поручение с внесением требуемых реквизитов, пояснением назначения доплат, указанием рублей, копеек.

- При наличии финансов у компании или юрлица, банковской организацией проводится платеж.

Если физлицо или ИП не имеет банковского расчетного счета, то допускается заплатить наличными деньгами долг на почте или в кассе местного муниципалитета, с оформлением квитанции. Бухгалтер, ответственный за начисление заработной платы, делает отдельный расчет по каждому работнику, с указанием произведенных выплат в ПФР, налогооблагаемого дохода нарастающим итогом с начала года. Если сотрудник работает на вредном производстве, то ограничение по максимальному размеру взносооблагаемой базы не действует. При любом уровне дохода величина выплат составляет 22%.

Обязательные реквизиты

Каждый субъект РФ вправе устанавливать собственные варианты реквизитов платежа для осуществления выплат в ПФ РФ, но есть сведения, которые должны быть в каждом платежном поручении. К ним относятся следующие данные получателя:

- полное наименование организации;

- дата оформления документа;

- идентификационный номер налогоплательщика (ИНН);

- код причины постановки на учет (КПП);

- название банка адресата;

- расчетный и корреспондентский счета;

- банковский идентификационный код (БИК);

- расшифровка доплаты в графе «Назначение».

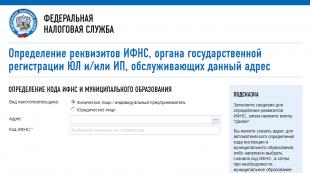

Можно самостоятельно формировать «платежку», тщательно следя за правильностью вводимых данных или воспользоваться услугами, предоставляемыми ФНС. На сайте организации можно увидеть реквизиты получателя по региону местонахождения. Нужно выбрать свой субъект РФ, заполнить документ онлайн, с уже проставленными данными, скачать, распечатать его и отнести в банк для осуществления платежа.

Коды бюджетной классификации (КБК)

Что правильно распределять денежные потоки, Министерство финансов РФ ввело КБК, представляющие перечень из 20 цифр, в которых зашифрован получатель платежа, его назначение, иные данные. Расшифровку кода можно увидеть в следующей таблице:

|

Последовательность цифр |

Обозначение |

|

Получатель взносов |

|

|

Группа платежей |

|

|

Налоги, страховые взносы, пошлины |

|

|

Статья и подстатья платежа |

|

|

Уровень бюджета (региональный, местный, федеральный) |

|

|

Назначение выплаты: текущий – 1000 пени – 2100 проценты – 2000 штрафы - 3000 |

|

|

Классификация поступлений |

Например, платежи в ПФ РФ имеют такую классификацию:

- регулярные сборы – 392 102 02010 06 1010 160;

- штрафные санкции – 182 102 02010 06 3010 160;

- начисление пеней – 182 102 02010 06 2110 160.

Правильно указание КБК очень важно, поскольку гарантирует, что все денежные средства поступят по назначению, а не будут ошибочно перечислены на другой счет. Сотрудники фискальных служб отслеживают платежи по данной последовательности цифр, определяют размер выплаченной задолженности, совершают периодические возмещения, перерасчеты клиентам по указанным статьям расхода, при возникновении такой необходимости.

Сроки перечисления пенсионных взносов

Законодательством установлены сроки, в течение которых работодатель должен перевести деньги, причитающиеся для формирования страховых пенсионных дотаций гражданам. Выплаты производятся ежемесячно до 15 числа следующего расчетного периода. Если данный день является нерабочим, праздничным, то оплату следует произвести сразу после выхода на работу.

Если предприятие задерживает сроки платежей, то все невыплаченные суммы будут считаться недоимкой с начислением пеней, штрафов и принудительным взысканием денег через судебные инстанции. За каждый день просрочки начисляется пеня. Она составляет 1/300 от ключевой ставки Центробанка РФ и взимается от всей суммы недоимки. Нужно внимательно и тщательно оформлять платежные поручения, не забывать перечислять финансы, чтобы избежать такой ситуации.

Как узнать уплачивает ли работодатель взносы в Пенсионный фонд

Смотреть видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Как узнать уплачивает ли работодатель взносы в Пенсионный фонд

Смотреть видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Обсудить

Выплаты в Пенсионный фонд - отчисления с заработной платы, сроки уплаты

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2024 | Не важен | 45 907 руб. | 9 858 руб. | 55 765 руб. | 2023 | Не важен | 43 057 руб. | 9 479 руб. | 52 536 руб. | 2022 | Не важен | 40 433 руб. | 9 114 руб. | 49 547 руб. | 2021 | Не важен | 36 455 руб. | 8 763 руб. | 45 218 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА:

до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 - в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО!

Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 - 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 - на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. Если взносы перечисляются в 2018 г., необходимо использовать новый . С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1

. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2 . Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта - без разницы.

Организации и ИП, которые являются плательщиками страховых взносов, должны знать, какие тарифы (основные, пониженные, дополнительные) актуальны в 2020 году. В этой статье мы собрали все тарифные ставки по страховым взносам на пенсионное, медицинское страхование для организаций и индивидуальных предпринимателей. В статье представлены тарифы страховых взносов в 2020 году в виде таблицы ставок, установленных действующим российским законодательством на текущий год.

Порядок начисления страховых взносов в 2020 году

Порядок начисления страховых взносов в 2020 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2020 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2020 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы.

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Тарифы страховых взносов в 2020 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу. Что касается тарифных ставок по страховым взносам на 2020 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года). Изменились только предельные базы для расчета страховых взносов (на основании п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426). Ознакомиться с ними вы можете в таблице, размещенной ниже.

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2020 года включительно.

Распределение общей ставки следующее:

- на социальное страхование - 2,9%;

- на пенсионное страхование - 22%;

- на медицинское страхование - 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

|

Медицинское страхование |

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) |

Пенсионное страхование |

||

|

Основной тариф |

Основной тариф до 912 000 рублей |

Основной тариф свыше 912 000 рублей |

Основной тариф до 1 292 000 рублей |

Основной тариф свыше 1 292 000 рублей |

|

(за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) |

||||

|

(для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

||||

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами.

Напомним, в 2020 году более не действуют льготные тарифы, действовавшие в 2018 году, для некоторых категорий плательщиков. К таким категориям относились ИП и организации:

- применявшие льготный режим при работе на УСН;

- аптеки на ЕНВД;

- применявшие ПСН в сфере оказания услуг.

Приводим пониженные тарифы страховых взносов, которые актуальны в 2020 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

|

имеющих право на пониженные тарифные ставки |

Медицинское страхование |

Социальное страхование |

Пенсионное страхование |

|

Организации, участвующие в проекте «Сколково» |

|||

|

Благотворительные организации на УСН |

|||

|

Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан, научных исследований (разработок), искусства, здравоохранения, культуры, массового спорта (за исключением профессионального). Государственные и муниципальные учреждения в это перечень не входят |

|||

|

Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) |

|||

|

Организации и ИП, имеющие статус резидентов территории опережающего социально-экономического развития (на основании № 473-ФЗ от 29.12.2014 года) |

|||

|

Организации и ИП с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, которые зарегистрированы в Российском международном реестре судов (за исключением судов для хранения и перевалки нефти и нефтепродуктов в морских портах РФ) |

|||

|

Организации РФ, работающие в области информационных технологий (чья деятельность связана разработкой, реализацией программ, а также с установкой, тестированием и сопровождением программ для баз данных, ЭВМ, с оказанием услуг по разработке, адаптации, модификации для баз данных, ЭВМ) |

|||

|

Организации и ИП, которые заключили договоры об осуществлении технико-внедренческой деятельности и производящие выплаты работникам, занятым в промышленно-производственных и технико-внедренческих ОЭЗ |

|||

|

Партнерства, а также хозяйственные общества, применяющие на практике результаты интеллектуальной деятельности, исключительные права на которые принадлежат их участниками (учредителям) - бюджетным (автономным) образовательным организациям высшего образования и бюджетным (автономным)научным учреждениям |

|||

|

Организации и ИП, заключившие договоры об осуществлении туристско-рекреационной деятельности и производящие выплаты в пользу работников, занятых в туристско-рекреационных ОЭЗ, которые объединены в кластер по решению российского правительства |

С заработной платы работников, которые трудятся в опасных или во вредных условиях, работодателям нужно уплачивать дополнительные страховые взносы. При этом тарифы таких взносов зависят от результатов специальной оценки труда (или от их отсутствия). Об этом сказано в пункте 3 статьи 428 НК РФ.

В таблице вы сможете ознакомиться с дополнительными тарифами для организаций и индивидуальных предпринимателей, при проведении спецоценки труда и при ее отсутствии на 2020 год

Таблица 3. Дополнительные тарифные ставки по страховым взносам в 2020 году

|

Спецоценка не проводилась |

Спецоценка проводилась (пункт 3 статьи 428 НК РФ) |

||

|

|

Плательщики страховых взносов по дополнительному тарифу |

Взносы на пенсионное страхование тариф (в %) |

Класс и подкласс опасности |

|

Организации и ИП, осуществляющие выплаты работникам, трудящимся на работах, которые указаны в пунктах 2-18 части 1 статьи 30 № 400-ФЗ от 28.12.2013 года Организации и ИП, осуществляющие выплаты работникам, трудящимся на работах, которые указаны в пункте 1 части 1 статьи 30 № 400-ФЗ от 28.12.2013 года (в соответствии со списком 1, который был утвержден постановлением Кабинета министров СССР № 10 от 26.01.1991 года) |

класс - оптимальный подкласс - 1 |

||

|

класс - допустимый подкласс - 2 |

|||

|

класс - вредный подкласс - 3.1 |

|||

|

класс - вредный подкласс - 3.2 |

|||

|

класс - вредный подкласс - 3.3 |

|||

|

класс - вредный подкласс - 3.4 |

|||

|

класс - опасный подкласс - 4 |

|||

Обратите внимание, что если по выплатам в пользу одного работника допускается применение различных дополнительных тарифов по страховым взносам, то нужно применять наибольшее значение дополнительного тарифа.

Тарифы страховых взносов для ИП в 2020 году

Напомним, что с 2018 года тарифы страховых взносов для ИП теперь не будут зависеть от МРОТ. Точный размер страховых взносов для индивидуальных предпринимателей «за себя» зафиксировали законодательно. Приводим актуальные размеры страховых взносов для ИП «за себя» в виде таблицы:

Таблица 4. Тарифы и размеры страховых взносов для ИП «за себя» в 2020 году

Облагаемая база и лимиты по страховым взносам в 2020 году

Предельные величины базы для начисления страховых взносов в 2020 году были увеличены и теперь их размеры следующие:

Материал актуализирован в соответствии с действующим законодательством 26.10.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь в форму онлайн консультанта . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы - 8 800 350 84 13 доб. 257

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов - рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) - удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование - начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ - главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель - это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды - 13% для резидентов, 30% - для нерезидентов . Есть исключение: 13% будут уплачивать нерезиденты - высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% - с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов - 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов - в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты - обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы - 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. - в ПФР;

20 000*2,9% = 580 руб. - в ФСС;

20 000*5,1% = 1020 руб. - в ФОМС;

20 000*0,2% = 40 руб. - взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу - из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная , а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Заказать услугу

Все субъекты экономической деятельности, кроме налогов, обязаны уплачивать взносы в ФСС , ПФР и ФФОМС. С 1 января 2020 года сумма платежей увеличилась, узнайте об этом из статьи.

Индивидуальные предприниматели делают отчисления, состоящие из двух частей.

Фиксированные. С 2020 года они не зависят от МРОТ, при сумме до 300 000 рублей дохода на пенсионное страхование, в ФНС нужно оплатить 31 декабря 2020 года фиксированную сумму в 32 448 рублей.

Дополнительно . Если годовой доход предпринимателя превышает 300 тыс. рублей. Уплачивается 1% от разницы + 32 448 рублей. Срок оплаты 7 января 2021 года.

Фиксированная сумма на медстрахование (платят в ФНС) составляет 8 426 рублей и оплачивается в срок до 31.12.2020.

Например, за 12 месяцев получена сумма 500 тысяч рублей. Дополнительный сбор = (500000 – 300000)/100, то есть к фиксированной цифре нужно будет добавить еще 2 тысячи.

При расчете дополнительной части принимают во внимание все доходы ИП, вне зависимости от применяемого режима налогообложения.

Общая сумма взносов в пенсионный фонд и на медицинское страхование не может быть больше 259 584 рублей.

Перечисление денежных средств можно осуществлять со счета, карты или наличными. Оплата принимается как в отделениях банка, так и через онлайн-сервисы.

При составлении платежного поручения необходимо правильно указать код бюджетной классификации (далее КБК):

- 182 102 021 400 611 101 60 – фиксированные и дополнительные отчисления в ПФР;

- 182 102 021 030 810 131 60 – взносы в ФФОМС.

Если коды будут вписаны неправильно, деньги зачислят на счет иных платежей, это приведет к задолженности и начислению пени. Цифры указывают в соответствующее поле, если такового нет – в графе «Получатель».

Взносы в ПФР и ФФОМС за работников

В 2020 году предельная база по пенсионным взносам = 1 292 000 рублей (постановление Правительства от 06.11.2019 № 1407).

Страховые сборы фиксированной цифры не имеют и рассчитываются по общим тарифам, исходя из зарплаты, премий, отпускных и прочих денежных компенсаций:

- в ПФР гражданам России – 22% от общей суммы выплат за месяц (лимит);

- иностранцам, не являющимся квалифицированным работником (временно или постоянно проживают в ПФ) – 10% (свыше лимита);

- в ФФОМС – 5,1%;

- на соцстрахование 2,9%, а также взносы на травматизм от 0,2 до 8,5% (коэффициент зависит от основного вида деятельности).

Последние перечисляют в отделение ФСС, в котором ИП зарегистрирован как работодатель, при этом указывают КБК – 393 102 020 500 710 001 60. Все остальные платежи отправляются на счет налоговой, к которой относится предприниматель, с указанием следующих кодов:

- пенсионные отчисления – 182 102 020 100 610 101 60;

- на случай нетрудоспособности, связанной с родами и – 182 102 020 900 710 101 60;

- медстрахование – 182 102 021 010 810 131 60.

Внимательно производите расчет причитающихся сумм в фонды, чтобы избежать штрафных санкций. Если при выяснится, что вы ошибочно занизили цифры, придется уплатить штраф величиной в 20% от недоплаченной суммы. Умышленно – то 40%.

Платят ли ИП взносы в ФСС

Согласно Налоговому кодексу, индивидуальный предприниматель отчисляет на соцстрахование:

Согласно Налоговому кодексу, индивидуальный предприниматель отчисляет на соцстрахование:

- Если выступает в качестве работодателя на основании . Тогда бизнесмен уплачивает сборы на всех сотрудников и подает отчетность по форме 4-ФСС, согласно общим правилам.

- На себя взносы ИП может не делать, но в таком случае не стоит надеяться на пособие по нетрудоспособности или в связи с родами и материнством.

- По желанию отчисляются соцвзносы и на наемный персонал, принятый по гражданско-правовому соглашению.

Особенности уплаты сбора

- При регистрации как ИП не в начале отчетного периода (например, в марте или августе) – тогда фиксированная сумма будет меньше. Она рассчитывается от количества календарных дней с момента регистрации по 31 декабря.

- Предприниматели могут не платить в ФСС за себя, если они временно нетрудоспособны или находятся в отпуске в связи с материнством.

- От выплат на себя в ПФР и ФФОМС освобождаются субъекты предпринимательской деятельности, находящиеся:

- на военной службе по призыву;

- в отпуске по уходу за ребенком до 1,5 лет, инвалидом или лицом, возраст которого составляет более 80-ти;

- в отдаленной местности, в связи с несением военной службы одним из супругов;

- за границей, при выполнении дипломатических обязанностей одного из супругов.

Для освобождения от уплаты по одному из таких обстоятельств необходимо подать заявления с подтверждающими документами в региональные отделения соответствующих фондов.

Срок уплаты сборов в ПФР и ФСС

Правила и даты отчислений регламентируются 34 статьей НК РФ.

Правила и даты отчислений регламентируются 34 статьей НК РФ.

Фиксированная часть должна быть переведена до 31 декабря текущего отчетного года. Рекомендуем платить ее поквартально, перед датой обязательных перечислений в ФНС. Это позволит использовать и законно уменьшить их сумму. Дополнительную часть уплачивают не позднее 01 июля следующего года.

Сборы за наемных рабочих и себя в ФСС перечисляют не позднее 15 числа месяца, следующего за отчетным.

Внимание! Несоблюдение сроков оплаты взносов на страхование согласно статье 75 НК РФ грозит не только штрафом, но и налоговой, административной и уголовной ответственностью.

Кто может применять пониженный тариф

У ИП есть право на льготу при выполнении условий:

У ИП есть право на льготу при выполнении условий:

- годовой доход – не больше 79 миллионов рублей;

- осуществлять вид деятельности, указанный в списке, приведенном в п. 1 пп. 5 ст. 427 НК;

- доля прибыли от него – 70% или более от общей суммы дохода.

При таких условиях предприниматель имеет право использовать коэффициенты: в пенсионный фонд следует отчислить 20%, в ФСС – только на травматизм, а в ФФОМС сборы не уплачиваются.

Заключение

С 01 января 2018 года вступил в силу Федеральный Закон № 335-ФЗ от 27.11.2017 г., который принес изменения в систему уплаты страховых взносов. Фиксированная сумма для ИП стала ниже и не зависит от МРОТ.

Максимальная цифра на пенсионное страхование наоборот повысилась.

Внесены изменения в список видов деятельности, разрешающих применение пониженных тарифов и перенесен срок перечисления дополнительных сумм. В остальном все осталось по-прежнему.

Помните, что фиксированные взносы необходимо платить и при нулевой декларации, иначе налоговая инспекция вправе наложить штраф и .